Wszystko o rozliczaniu telefonów służbowych

Telefon to obecnie podstawowe narzędzie pracy dla wielu pracowników. Pracodawcy udostępniają pracownikom telefony służbowe bądź korzystają do celów służbowych z prywatnych telefonów pracowników. Stosują przy tym różne formy rozliczania rozmów telefonicznych. Niektórzy decydują się na wprowadzanie limitów rozmów służbowych. Inni pokrywają koszty wszystkich rozmów odbywanych przez pracowników z telefonów służbowych. Każde z przyjętych rozwiązań wywołuje odmienne skutki podatkowe.

Pracodawca ma obowiązek dostarczyć pracownikowi sprzęt niezbędny do wykonywania pracy. Może również umówić się, że pracownik w trakcie wykonywania pracy będzie używał własnych narzędzi, a pracodawca będzie mu wypłacał z tego tytułu ekwiwalent pieniężny.

Telefon służbowy

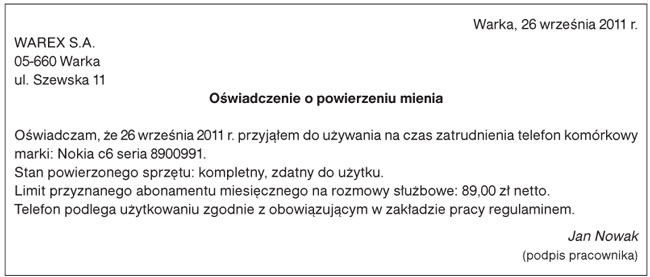

Telefon służbowy jest jednym z najpopularniejszych narzędzi pracy, które pracodawca udostępnia pracownikowi. Powierzenie pracownikowi telefonu powinno być udokumentowane jego oświadczeniem o przyjęciu do używania powierzonego narzędzia pracy.

Wzór oświadczenia o powierzeniu narzędzia pracy

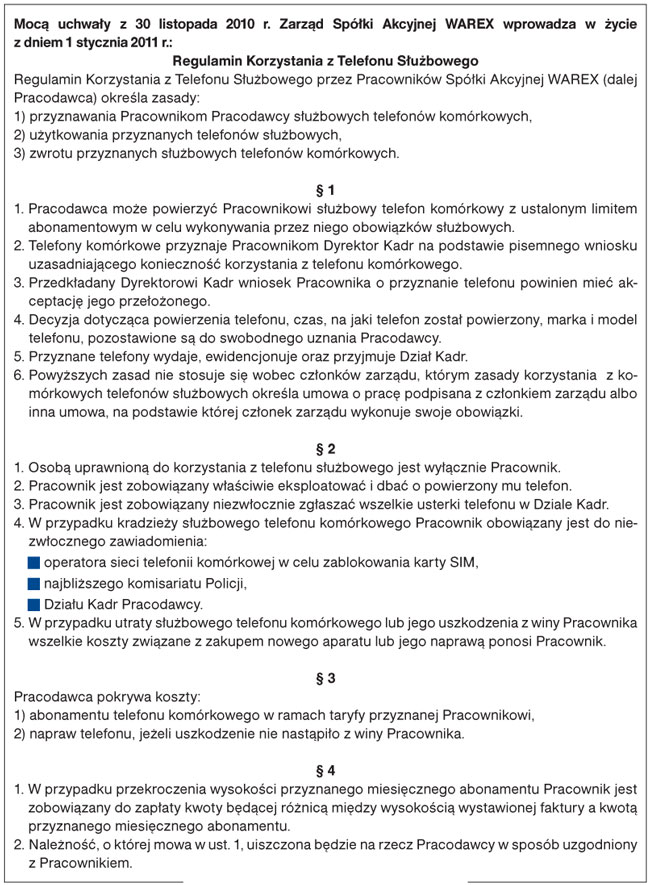

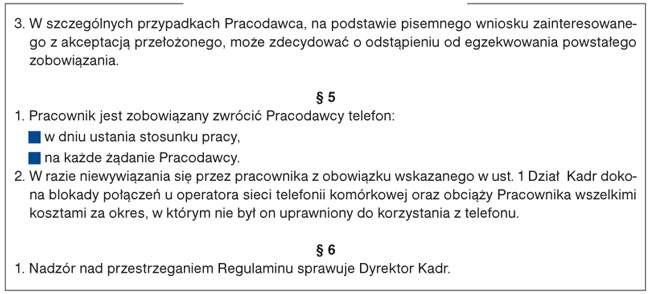

Zasady korzystania z telefonu służbowego powinna określać indywidualna umowa zawarta z pracownikiem bądź ogólny regulamin używania telefonów służbowych wprowadzony przez pracodawcę. W regulaminie albo umowie pracodawca określić może m.in.:

● zasady rozliczania kosztów rozmów prowadzonych z telefonów służbowych, tj. to, czy pracodawca pokrywa wszelkie koszty rozmów prowadzonych z tych telefonów, czy pokrywa wyłącznie koszty rozmów służbowych, czy też wprowadza limity na rozmowy służbowe,

● dostępność z telefonu służbowego numerów 0-700 oraz możliwość udziału w konkursach SMS-owych.

Przykładowy regulamin korzystania z telefonu służbowego

Pracownik, któremu powierzono z obowiązkiem zwrotu albo do wyliczenia się narzędzia pracy - odpowiada w pełnej wysokości za szkodę powstałą w tym mieniu. Pracownik przyjmuje bowiem na siebie odpowiedzialność za mienie powierzone. Od odpowiedzialności tej może się uwolnić, jeżeli wykaże, że szkoda powstała z przyczyn niezależnych od niego. Pociągnięcie do odpowiedzialności pracownika w tym trybie wymaga, żeby mienie zostało faktycznie powierzone mu w sposób prawidłowy, co polega na tym, że jest w stanie precyzyjnie określić, za co i w jakiej ilości przyjmuje na siebie odpowiedzialność. Służy temu złożenie oświadczenia o przyjęciu do używania narzędzia pracy.

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty