Rozliczenie wyniku finansowego za rok 2008

1. Kto powinien podpisać sprawozdanie finansowe i sprawozdanie z działalności

Roczne sprawozdanie finansowe (sporządzone nie później niż w ciągu 3 miesięcy od dnia zakończenia roku obrotowego) podpisuje (art. 52 ust. 2 ustawy o rachunkowości):

l osoba, której powierzono prowadzenie ksiąg rachunkowych (zazwyczaj główny księgowy), oraz

l kierownik jednostki (jeżeli „kierownikiem jednostki” jest organ wieloosobowy, to podpisy składają wszyscy członkowie tego organu).

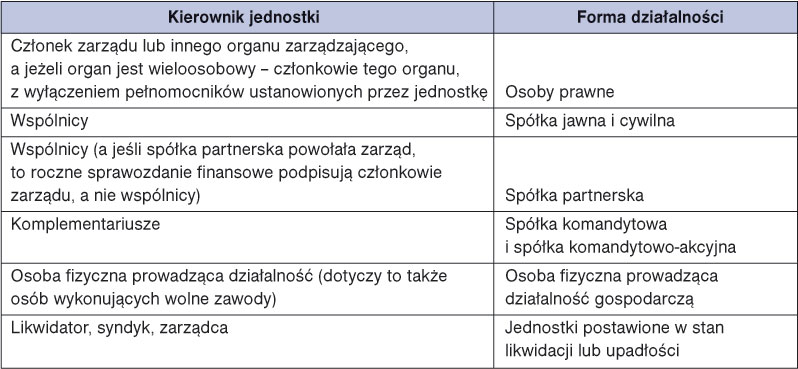

Kogo należy uważać za „kierownika jednostki”

Definicja kierownika jednostki zawarta jest w art. 3 ust. 1 pkt 6 ustawy o rachunkowości i zależy od formy prawnej prowadzonej działalności.

Co należy podpisać

Podpisy należy złożyć (art. 52 ust. 2-3 w powiązaniu z art. 45 ust. 2 i 3 uor) na:

l wprowadzeniu do sprawozdania finansowego,

l bilansie,

l rachunku zysków i strat,

l dodatkowych informacjach i objaśnieniach,

l zestawieniu zmian w kapitale (funduszu) własnym,

l rachunku przepływów pieniężnych.

Jak należy podpisać

Ustawa o rachunkowości wprost wskazuje, że podpisując roczne sprawozdanie finansowe, należy pamiętać o obowiązku (art. 52 ust. 2 ustawy o rachunkowości) umieszczenia przy podpisie daty jego złożenia.

WAŻNE!

Przy składanym podpisie na sprawozdaniu finansowym powinna zostać podana data złożenia podpisu.

Z przepisów ustawy o rachunkowości nie wynika obowiązek podpisywania każdej strony dokumentów tworzących sprawozdanie finansowe. Pomimo że nie ma takiego obowiązku, to często każda strona jest parafowana przez osobę, która przyjęła prowadzenie ksiąg rachunkowych, na znak autentyczności (np. by wyeliminować niebezpieczeństwo podmiany którejkolwiek ze stron sprawozdania finansowego).

Ustawa o rachunkowości dopuszcza odmowę złożenia podpisu (art. 52 ust. 2 uor). Odmowa osoby zobowiązanej do podpisania rocznego sprawozdania finansowego wymaga pisemnego uzasadnienia. Uzasadnienie to jest dołączane do sprawozdania finansowego.

Kto podpisuje sprawozdanie z działalności

Wszystkie spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowo-akcyjne, spółdzielnie, przedsiębiorstwa państwowe są zobowiązane do sporządzenia wraz z rocznym sprawozdaniem finansowym sprawozdania z działalności. Co prawda, sprawozdanie z działalności nie jest integralną częścią rocznego sprawozdania finansowego, ale stanowi jego uzupełnienie (art. 45 ust. 4 i art. 49 ust. 1 ustawy o rachunkowości).

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty