Jak księgować należności dochodzone na drodze sądowej - ewidencja księgowa i wycena bilansowa

1. Jak zaksięgować skierowanie należności na drogę sądową

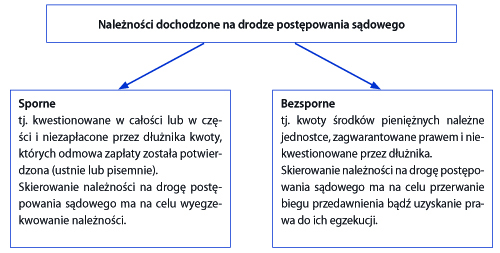

W dacie skierowania sprawy do sądu dokonuje się przeksięgowania rozrachunków na:

● wydzielone konto analityczne prowadzone do konta tych rozrachunków "Należności dochodzone na drodze sądowej" lub

● na oddzielnie stworzone w tym celu o nazwie "Należności dochodzone na drodze sądowej".

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty

Masz już konto? Zaloguj się