Świadczenia pozapłacowe w podstawie wymiaru składek ZUS i zasiłku

Płatnik składek ma obowiązek odprowadzenia składek od dodatkowego świadczenia dla pracownika za miesiąc, w którym nastąpiła jego wypłata (lub zostało ono postawione do jego dyspozycji). Musi jednak wyłączyć z podstawy wymiaru składek wartości świadczeń pozapłacowych zwolnionych z tych obciążeń na podstawie § 2 ust. 1 rozporządzenia z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (dalej rozporządzenie składkowe). Do takich świadczeń należy zaliczyć m.in.:

● wartość świadczeń rzeczowych wynikających z przepisów bhp oraz ekwiwalenty za te świadczenia,

● ekwiwalenty pieniężne za pranie odzieży roboczej, używanie odzieży i obuwia własnego,

● świadczenia finansowane ze środków zakładowego funduszu świadczeń socjalnych (dalej zfśs).

Dodatkowe świadczenia, które nie są uwzględnianie w podstawie wymiaru składek na ubezpieczenia społeczne, nie są wliczane do podstawy wymiaru świadczeń chorobowych. Jest tak, ponieważ od świadczeń zwolnionych ze składek emerytalno-rentowych nie jest również odprowadzana składka chorobowa.

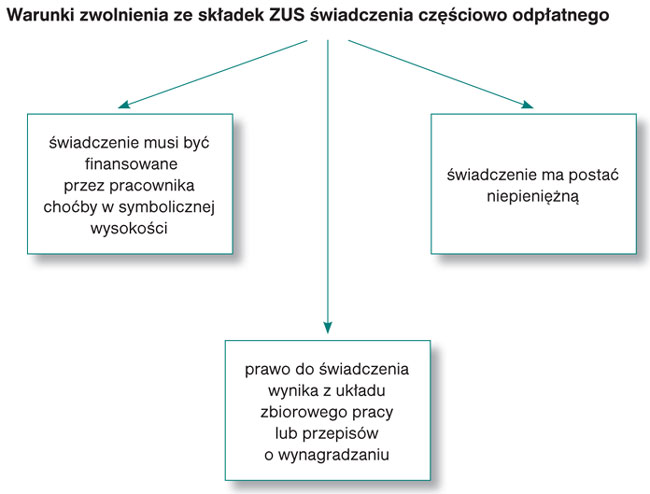

Świadczenia częściowo odpłatne w podstawie wymiaru składek

Jeżeli pracodawca przyznaje swoim pracownikom świadczenia częściowo odpłatne, to do przychodu pracownika należy zaliczyć różnicę między wartością danego świadczenia a kwotą finansowaną przez pracownika.

PRZYKŁAD

Spółka X wprowadziła w regulaminie wynagradzania następujące zapisy: "Pracownicy mają prawo do prywatnej opieki zdrowotnej współfinansowanej przez pracodawcę. Pracodawca pokrywa 90%, a pracownicy 10% wartości miesięcznego pakietu. Pracownik jest zobowiązany do pokrycia opłaty za pakiet medyczny do 30. dnia każdego miesiąca na rachunek bankowy pracodawcy. Wpłata za pakiet jest dokonywana z góry. Brak wpłaty pracownika zostanie uznany przez pracodawcę za rezygnację z pakietu medycznego od pierwszego dnia miesiąca po miesiącu, w którym wpłata powinna zostać dokonana". Obecnie miesięczna wartość pakietu wynosi 100 zł, w tym część współfinansowana przez pracodawcę - 90 zł. W tej sytuacji wartość dofinansowania nie stanowi podstawy wymiaru składek na ubezpieczenia społeczne i zdrowotne.

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty