Sponsoring w podatkach i księgach rachunkowych

Na rynku funkcjonuje wiele podmiotów, które z założenia tworzone są w innych celach niż wykonywanie działalności gospodarczej. Są to m.in. kluby sportowe, fundacje, stowarzyszenia. Środki na swoją działalność pozyskują one m.in. od sponsorów. W tym celu zawierają umowy tzw. sponsoringu.

Sponsoring jest umową, która - pomimo swojej popularności - cały czas nie została uregulowana w przepisach prawa cywilnego, czyli mieści się w grupie tzw. umów nienazwanych.

Umowy nienazwane (w tym sponsoring) funkcjonują w oparciu o ogólną zasadę zapisaną w art. 3531 Kodeksu cywilnego (tzw. zasadę swobody umów). Zgodnie z powołanym przepisem strony mogą ułożyć stosunek prawny według swego uznania. Istotne jest tylko to, by treść lub cel takiej umowy nie były sprzeczne z:

l właściwością (naturą) danej umowy,

l ustawą,

l zasadami współżycia społecznego.

We wskazanej regulacji Kodeksu cywilnego została zapisana podwójna wolność kontraktowania, a mianowicie:

l swoboda zawierania umów oraz

l swoboda kształtowania treści umowy.

Co to jest sponsoring?

Ze względu na brak przepisów prawnych normujących zasady funkcjonowania sponsoringu, pewne reguły jego funkcjonowania zostały wypracowane przez praktykę gospodarczą.

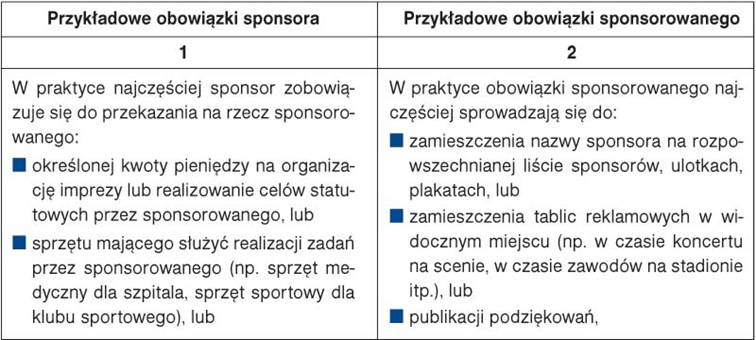

Zarówno w literaturze, jak i w praktyce sponsoring określany jest jako świadczenie wykonywane przez sponsora, najczęściej będącego podmiotem gospodarczym, na rzecz innego podmiotu - sponsorowanego (patrz ramka). W zamian sponsorowany jest zobowiązany do reklamowania, promowania sponsora lub jego produktów (odpowiednio towarów lub usług), informowania o samym sponsoringu i sponsorze.

Co ważne, według zwyczajów gospodarczych sponsoring jest umową wzajemnie zobowiązującą (obie strony są zobowiązane do wykonania świadczenia). Nie jest to umowa jednostronna, w ramach której sponsor przekazywałby sponsorowanemu świadczenie nieodpłatnie. Przykładowe obowiązki stron umowy sponsoringu przedstawia tabela.

Oczywiście tak jak w przypadku zestawienia świadczeń sponsora, tak i w katalogu czynności wykonywanych przez sponsorowanego (w tabeli powyżej) zostały zamieszczone tylko przykładowe obowiązki nakładane w umowie sponsoringu na sponsorowanego. Poniżej przykład umowy sponsoringu.

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty