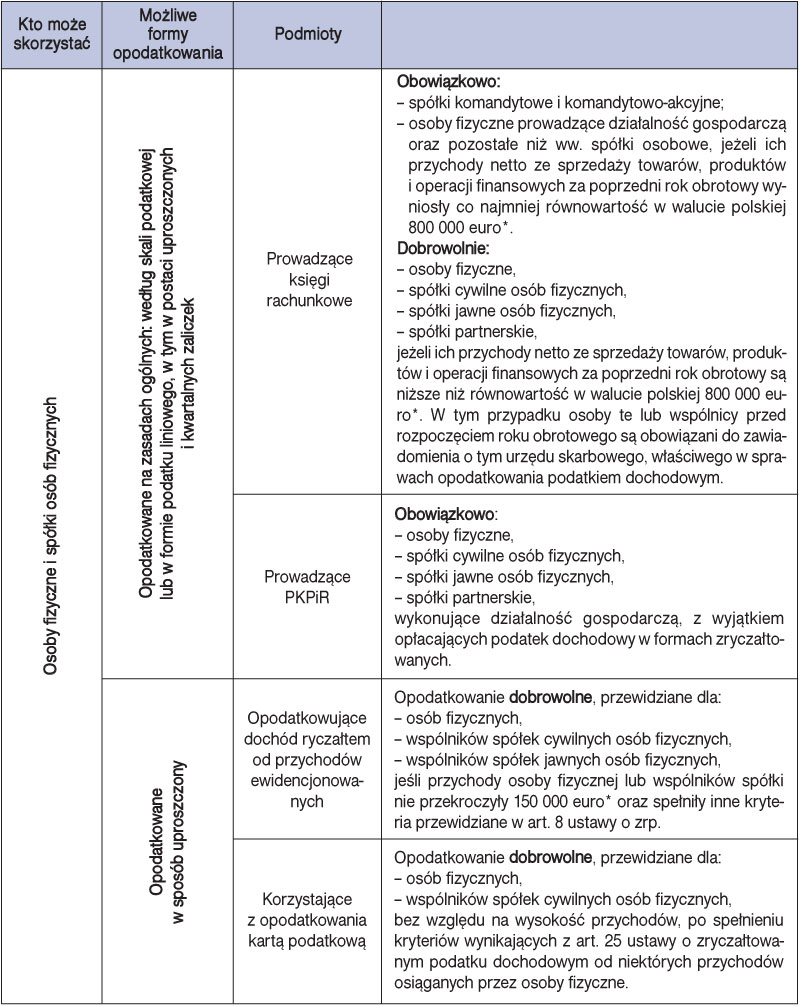

3. Jak wybrać najkorzystniejszą formę opodatkowania i ewidencjonowania

Możliwość wyboru w zakresie formy ewidencji oraz formy opodatkowania mają jedynie podatnicy, których przy prowadzeniu działalności gospodarczej dotyczą przepisy ustawy o podatku dochodowym od osób fizycznych. Będą to: osoby fizyczne samodzielnie prowadzące działalność gospodarczą oraz będący osobami fizycznymi wspólnicy spółek cywilnych, jawnych i partnerskich. W przypadku spółek osobowych to właśnie wspólnicy, a nie spółki są podatnikami podatku dochodowego. Również wspólnicy spółek komandytowych oraz komandytowo-akcyjnych są podatnikami. Dla nich jednak ustawodawca nie przewidział możliwości wyboru formy ewidencji procesów gospodarczych, nakazując prowadzenie pełnych ksiąg rachunkowych. Podatnicy podatku dochodowego od osób prawnych muszą być opodatkowani według zasad ogólnych w postaci zaliczek miesięcznych, uproszczonych lub kwartalnych. Muszą też rozliczać się na podstawie ksiąg rachunkowych.

Możliwości w zakresie wyboru formy ewidencji i opodatkowania przedstawia tabela.

Formy opodatkowania i ewidencji w podatku dochodowym od osób fizycznych

|

* Podane w euro limity zostały przeliczone na złote w dodatku do Mk „WSKAŹNIKI i stawki” - styczeń 2008 r.

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty