1. Jak poprawiać błędy ujawnione po zatwierdzeniu sprawozdania finansowego

Ustawa o rachunkowości nie przewiduje możliwości korekt zatwierdzonego sprawozdania finansowego. W związku z tym wszelkie błędy ujawnione po tym terminie powinny być ujęte w księgach rachunkowych roku obrotowego, w którym informacje te uzyskano (art. 54 ust. 2 ustawy o rachunkowości).

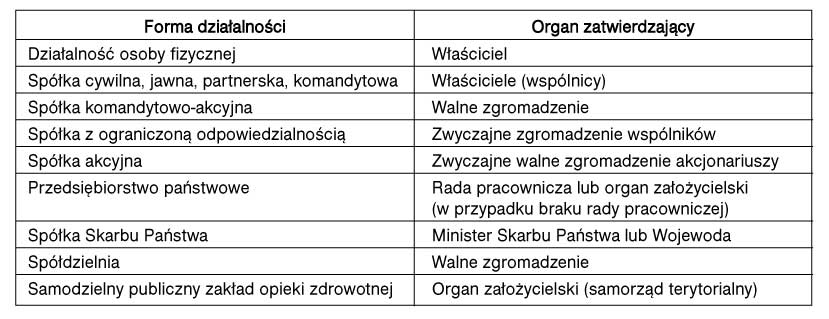

Kiedy sprawozdanie finansowe uważa się za zatwierdzone

Roczne sprawozdanie finansowe jednostki podlega zatwierdzeniu przez organ zatwierdzający nie poźniej niż w 6 miesiecy od dnia bilansowego. A zatem w przypadku większości jednostek, dla których dzień bilansowy przypadał na 31 grudnia 2006 r., zatwierdzenie powinno nastąpić do 30 czerwca 2007 r.

Zatwierdzenie sprawozdania następuje w formie uchwały, decyzji, a w przypadku osoby fizycznej prowadzącej działalność gospodarczą - w formie adnotacji zatwierdzającej na sprawozdaniu.

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty