Do 31 maja 2010 r. pracodawcy i zleceniodawcy muszą wystawić dla ZUS zaświadczenia o przychodzie osób, które mają prawo do zasiłków/świadczeń przedemerytalnych

Termin na rozliczenie z ZUS przychodów, które w okresie od 1 marca 2009 r. do 28 lutego 2010 r. osiągnęły osoby uprawnione do świadczenia/zasiłku przedemerytalnego, mija 31 maja 2010 r. Do tego czasu osoby te mają obowiązek dostarczyć do ZUS wystawione przez płatnika składek zaświadczenie stwierdzające przychód osiągnięty w poprzednim roku rozliczeniowym.

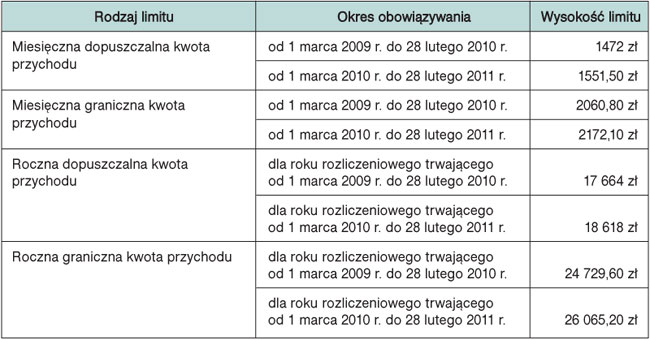

Na podstawie zaświadczenia o przychodzie ZUS rozliczy pracujące osoby uprawnione do zasiłku/świadczenia przedemerytalnego przy zastosowaniu dwóch progów zarobkowych: rocznej granicznej kwoty przychodu oraz rocznej dopuszczalnej kwoty przychodu. Przekroczenie rocznej granicznej kwoty przychodu powoduje zawieszenie świadczenia za cały rozliczany okres (od 1 marca 2009 r. do 28 lutego 2010 r.). Natomiast przekroczenie rocznej dopuszczalnej kwoty przychodu powoduje odpowiednie zmniejszenie wypłacanego świadczenia.

Limity przychodu dla osób uprawnionych do świadczenia lub zasiłku przedemerytalnego

W zależności od tego, czy i w jakiej wysokości zasiłek/świadczenie przedemerytalne były wypłacane w trakcie rozliczanego okresu, może się okazać, że:

● uprawniony musi zwrócić ZUS w całości lub w części nienależnie pobrane świadczenia albo

● ZUS musi wypłacić odpowiednie wyrównanie świadczenia, którego wcześniej nie wypłacił lub wypłacił w zbyt niskiej wysokości.

(?) Dwóch pracowników, których zatrudniliśmy od 1 stycznia 2009 r., ma uprawnienia do świadczenia przedemerytalnego. Co powinno zawierać zaświadczenie o przychodzie, które musimy wystawić im do końca maja 2010 r.? Czy przychód wykazać w rozbiciu na poszczególne miesiące? Czy jest wzór takiego zaświadczenia?

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty