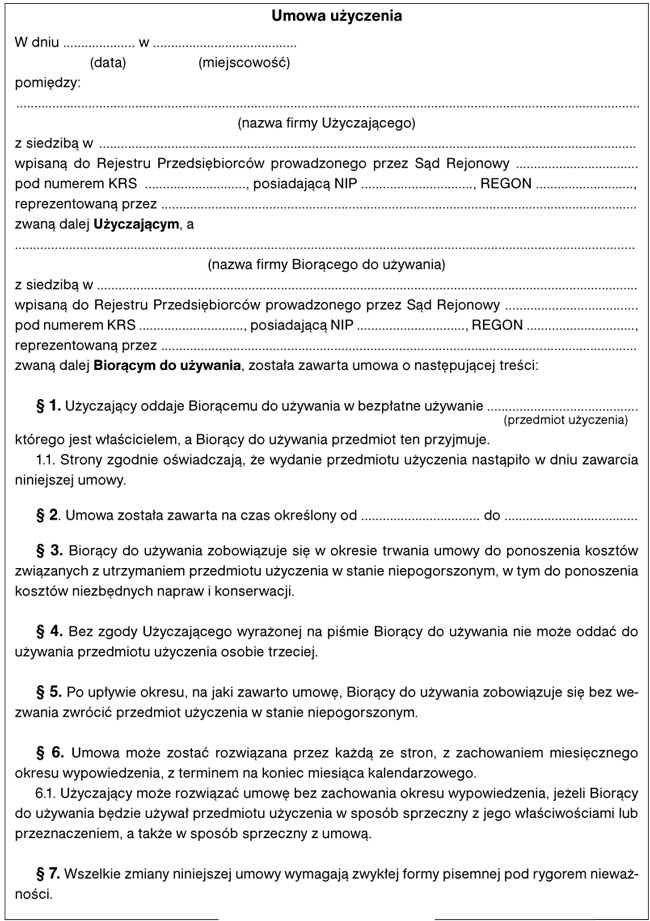

Umowa użyczenia w obrocie gospodarczym i prawie podatkowym

Umowa użyczenia jest umową nazwaną, uregulowaną przez przepisy art. 710-719 Kodeksu cywilnego.

Przez umowę użyczenia użyczający zobowiązuje się zezwolić biorącemu, przez czas oznaczony lub nieoznaczony, na bezpłatne używanie oddanej mu w tym celu rzeczy. Przedmiotem użyczenia mogą być zarówno rzeczy ruchome (np. samochód, maszyna, meble), jak i nieruchomości (np. lokal użytkowy lub jego część, działka, budynek).

1. Jak sporządzić umowę użyczenia

Forma umowy użyczenia jest w zasadzie dowolna. Można ją również zawrzeć ustnie, jednak w obrocie gospodarczym wskazana jest forma pisemna. Konieczność ta wynika ze względów dowodowych, istotnych m.in. w sprawach podatkowych. Także zawarcie umowy użyczenia nieruchomości nie wymaga zachowania formy szczególnej, tj. aktu notarialnego, ponieważ tylko umowa zobowiązująca do przeniesienia własności nieruchomości bezwzględnie wymaga aktu notarialnego (art. 158 k.c.). Przy umowie użyczenia nieruchomości nie dochodzi natomiast do przeniesienia prawa własności, wobec czego wystarczy zawrzeć ją np. w zwykłej formie pisemnej.

Zgodnie z art. 713 i 718 § 1 k.c. biorący do używania w trakcie trwania umowy ponosi zwykłe koszty utrzymania rzeczy użyczonej oraz koszty jej utrzymania w stanie niepogorszonym. Oprócz tych wydatków korzystający może poczynić inne wydatki lub nakłady na rzecz (np. nakłady inwestycyjne na użyczoną rzecz), ale pod warunkiem że działa z korzyścią dla użyczającego, zgodnie z jego prawdopodobną wolą i z zachowaniem należytej staranności. Jeśli korzystający poczynił wydatki lub nakłady na użyczoną rzecz zgodnie ze swoimi obowiązkami i wolą użyczającego, wówczas może żądać m.in. zwrotu uzasadnionych wydatków i nakładów wraz z ustawowymi odsetkami. W przeciwnym razie, tzn. jeśli dokona tych czynności wbrew woli użyczającego, niestety nie może liczyć na zwrot wydatków. Co więcej, odpowiada wówczas za szkodę wynikłą z podjętych działań. W takiej sytuacji biorący do używania powinien przywrócić stan poprzedni rzeczy, a gdyby to było niemożliwe - naprawić szkodę. Nie może on żądać zwrotu poniesionych kosztów, natomiast będzie mógł wycofać nakłady, jeśli może to uczynić bez uszkodzenia rzeczy.

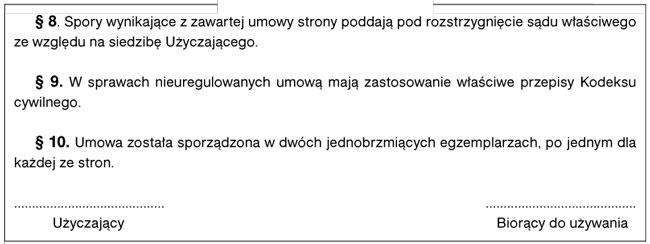

Roszczenia wynikające z umowy użyczenia przedawniają się w terminie określonym przez art. 719 k.c., który stanowi, że roszczenie użyczającego przeciwko biorącemu do używania o:

● naprawienie szkody za uszkodzenie lub pogorszenie rzeczy,

jak również roszczenia biorącego do używania przeciwko użyczającemu o:

● zwrot nakładów na rzecz oraz

● o naprawienie szkody poniesionej wskutek wad rzeczy

- przedawniają się z upływem roku od dnia zwrotu rzeczy. Termin ten ma zastosowanie także wtedy, gdy roszczenie jest związane z prowadzeniem działalności gospodarczej.

2. Przychody podatkowe korzystającego

Nieodpłatne użyczenie składników majątku, wykorzystywanych w działalności gospodarczej na podstawie umowy użyczenia, powoduje określone konsekwencje w podatku dochodowym.

Przedsiębiorca, który wykorzystuje nieodpłatnie cudze składniki majątku, np. samochody, maszyny, nieruchomości, itp., może być zobowiązany do ustalenia przychodu z tego tytułu. Dzieje się tak w każdym przypadku, w którym biorący do używania otrzymuje świadczenie w postaci prawa do korzystania z cudzej rzeczy bez obowiązku spełnienia świadczenia wzajemnego, np. wówczas, gdy przedsiębiorca używa obcego składnika majątku bez obowiązku zapłaty wynagrodzenia z tego tytułu. W takiej sytuacji wartość nieodpłatnie otrzymanego świadczenia jest przychodem podatkowym w myśl obu ustaw o podatku dochodowym.

Z art. 11 ust. 1 updof wynika, że przychodami (z wyjątkami określonymi w ustawie) są m.in. wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń. Jeśli osoba fizyczna otrzymała świadczenie w naturze lub inne nieodpłatne świadczenie w związku z prowadzoną pozarolniczą działalnością gospodarczą, to wartość otrzymanego przysporzenia stanowi u niej przychód z tej działalności, co wynika z art. 14 ust. 2 pkt 8 updof. Wyjątkiem od tej reguły jest przysporzenie otrzymane przez osobę fizyczną prowadzącą działalność gospodarczą od członka najbliższej rodziny, którego wartość jest zwolniona od podatku na podstawie art. 21 ust. 1 pkt 125 updof.

Nieodpłatne korzystanie z obcego majątku na podstawie umowy użyczenia stanowi także przychód podatkowy u osób prawnych, co reguluje art. 12 ust. 1 pkt 2 updop.

PRZYKŁAD

Alfa Sp. z o.o. posiada budynek administracyjno-biurowy, w którym jedno z pomieszczeń jest nieodpłatnie używane przez firmę Beta S.A. na podstawie zawartej między stronami umowy użyczenia lokalu. W takim przypadku po stronie spółki korzystającej nieodpłatnie z lokalu powstanie przychód podatkowy.

Sposób ustalania przychodu uzyskanego przez korzystającego z tytułu bezpłatnego używania ruchomości bądź nieruchomości jest podobny w myśl obu ustaw o podatku dochodowym. Stosownie do art. 11 ust. 2a updof oraz art. 12 ust. 6 updop wartość pieniężna otrzymanego nieodpłatnie świadczenia jest uzależniona od przedmiotu tego świadczenia. Zasadniczo jego wartość należy ustalać:

● w przypadku udostępnienia lokalu bądź budynku - według równowartości czynszu, jaki przysługiwałby w razie zawarcia umowy najmu,

● jeżeli przedmiotem świadczenia są usługi wchodzące w zakres działalności gospodarczej dokonującego świadczenia - według cen stosowanych wobec innych odbiorców,

● jeżeli przedmiotem świadczeń są usługi zakupione - według cen zakupu,

● w pozostałych przypadkach - na podstawie cen rynkowych stosowanych przy świadczeniu usług lub udostępnianiu rzeczy lub praw tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia.

W praktyce może wystąpić również sytuacja, w której świadczenie otrzymane przez podatnika jest częściowo odpłatne. Wówczas przychodem jest różnica pomiędzy wartością świadczenia nieodpłatnego, ustaloną w określony powyżej sposób, a odpłatnością ponoszoną przez podatnika.

Trzeba jednak pamiętać o tym, że nie zawsze brak wynagrodzenia w pieniądzu oznacza, iż świadczenie ma charakter nieodpłatny. Wartość świadczenia nie podlega opodatkowaniu, jeśli podatnik otrzymujący przedmiot do używania został zobowiązany do świadczenia wzajemnego. Potwierdzeniem jest interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z 21 stycznia 2011 r., nr IBPBI/2/423-1466/10/SD, która dotyczyła udostępnienia partnerom biznesowym specjalistycznych samochodów ciężarowych wykorzystywanych do dystrybucji produktów oferowanych przez podatnika. Partnerzy biznesowi użytkujący te pojazdy zostali zobowiązani do wykorzystywania aut w sposób ściśle określony w umowie zawartej z podatnikiem, w szczególności nałożono na nich obowiązek używania samochodów wyłącznie do transportu produktów podatnika, a także do umieszczania na samochodach oznaczeń i napisów reklamujących te produkty. Ponadto użytkownicy nie mogli w żaden inny sposób rozporządzać samochodami. Dyrektor Izby Skarbowej w Katowicach w ww. interpretacji uznał, że:

(...) udostępnianie przez Spółkę Partnerom do używania specjalistycznego ciężarowego samochodu chłodni nie powinno zostać zakwalifikowane jako nieodpłatne oddanie do używania. W przedstawionym we wniosku stanie faktycznym nie można bowiem mówić o nieodpłatności świadczenia na rzecz Partnerów, gdyż za nieodpłatne uznaje się takie świadczenie, którego spełnienie nie powoduje, po stronie otrzymującego, obowiązkowego wzajemnego świadczenia na rzecz przekazującego urządzenia. W konstrukcji umów zawieranych przez Spółkę wskazano natomiast, iż Partnerzy zobowiązują się m.in. do podjęcia działań o charakterze marketingowym.

Podobne stanowisko wynika również z interpretacji indywidualnej Dyrektora Izby Skarbowej w Bydgoszczy z 9 lutego 2011 r., nr ITPB3/415-620/10/MK. Pismo to stanowiło odpowiedź na wątpliwości przedsiębiorstwa ciepłowniczego, będącego właścicielem węzłów cieplnych zainstalowanych w pomieszczeniach należących do odbiorców ciepła (właścicieli pomieszczeń), co do uznania bezpłatnego użytkowania tych pomieszczeń za przychód podatkowy z tytułu nieodpłatnych świadczeń. W związku z tym, że bezpłatnie użytkowane pomieszczenia - udostępnione przez odbiorcę w ramach umowy sprzedaży ciepła i świadczenia usług przesyłowych, w których znajdował się węzeł cieplny stanowiący własność podatnika - służyły dostawie ciepła tylko do tego odbiorcy (właściciela obiektu), organ podatkowy ocenił tę sytuację następująco:

Zatem nie sposób nie zauważyć, że zawierane umowy przynoszą obopólne korzyści - użyczenie wiąże się z zaspokojeniem ściśle oznaczonego interesu danego właściciela pomieszczenia i ma na celu realizację zamówionych dostaw ciepła. Takie świadczenie stanowi współdziałanie przy wykonywaniu zobowiązania i nie jest traktowane jako nieodpłatne świadczenie. Zgodnie z definicją zawartą w Słowniku języka polskiego PWN (http://sjp.pwn.pl/szukaj/współdziałać) określenie "współdziałać" oznacza m.in. "przyczyniać się do czegoś razem z innymi czynnikami", "działać wspólnie z kimś". W przedstawionej sytuacji mamy więc do czynienia ze współdziałaniem odbiorcy z przedsiębiorstwem ciepłowniczym - dla dobra obu stron, a nie z nieodpłatnym użyczeniem stanowiącym przychód podlegający opodatkowaniu.

W konsekwencji stwierdzić należy, że przedmiotowe ukształtowanie stosunków pomiędzy podmiotami posiada cechy umowy wzajemnej, co nie skutkuje powstaniem, po stronie Wnioskodawcy, przychodu podatkowego z tytułu udostępnionego nieodpłatnie lokalu, a w konsekwencji nie będzie skutkować powstaniem przychodu z tytułu nieodpłatnego świadczenia, o którym mowa w art. 12 ust. 1 pkt 2 ustawy o podatku dochodowym od osób prawnych.

Nie sposób nie zauważyć, że zdefiniowanie pojęcia nieodpłatnego świadczenia otrzymanego w związku z umową użyczenia bywa trudne zarówno dla podatników, jak i fiskusa. Choć ustawy o podatku dochodowym zaliczają otrzymanie nieodpłatnego świadczenia do przychodów podatkowych, a także określają sposób wyceny tego przychodu, to nie określają, czym jest otrzymanie nieodpłatnego świadczenia. Jak wskazał NSA w uchwale z 18 listopada 2002 r., podjętej w poszerzonym składzie 7 sędziów (sygn. akt FPS 9/02):

(...) pojęcie "nieodpłatnego świadczenia", użyte w art. 12 ust. 1 pkt 2 omawianej ustawy, ma szerszy zakres niż w prawie cywilnym. Obejmuje ono nie tylko świadczenie w cywilistycznym znaczeniu (działanie lub zaniechanie na rzecz innej strony - por. art. 353 Kc), ale w jego zakres wchodzą także wszystkie zjawiska gospodarcze i zdarzenia prawne, których następstwem jest uzyskanie korzyści kosztem innego podmiotu, lub te wszystkie zdarzenia prawne i zdarzenia gospodarcze w działalności osób prawnych, których skutkiem jest nieodpłatne, tj. niezwiązane z kosztami lub inną formą ekwiwalentu, przysporzenie majątku tej osobie, mające konkretny wymiar finansowy (...)

Definicja nieodpłatnego świadczenia wyrażona w wymienionej uchwale jest często przywoływana zarówno przez organy podatkowe, jak i sądy administracyjne, choć bywa także przedmiotem krytyki. Ma ona jednak praktyczne zastosowanie i stanowi nierzadko podstawę do rozstrzygnięcia sporów związanych z opodatkowaniem świadczenia otrzymanego nieodpłatnie z poszczególnych źródeł przychodów, w tym na podstawie umowy użyczenia.

2.1. Czy podatnik korzystający z lady chłodniczej użyczonej przez brata uzyskuje przychód z nieodpłatnych świadczeń

PROBLEM

Podatnik (osoba fizyczna) rozpoczął działalność gospodarczą, w której zamierza wykorzystywać ladę chłodniczą użyczoną mu nieodpłatnie przez brata. Czy w takim przypadku musi ustalić przychód podatkowy z tytułu nieodpłatnego świadczenia?

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty