2. Jak rozliczać napiwki

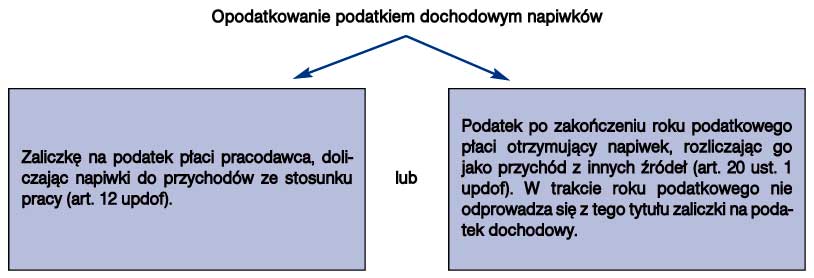

Napiwki otrzymane przez pracowników, np. restauracji, kawiarni, hoteli, są przychodem podlegającym podatkowi dochodowemu. Są dwa możliwe warianty jego opodatkowania: jako przychodu ze stosunku pracy (art. 12 updof) lub jako przychodu z tzw. innych źródeł (art. 20 ust. 1 updof). Jeżeli napiwki są dla otrzymującego napiwek świadczeniem należnym, podlegają opodatkowaniu VAT (np. gdy figurują jako element ceny w menu restauracji).

O opodatkowaniu napiwków decyduje sposób ich otrzymania oraz to, czy dla firmy, której pracownik otrzymał napiwek, jest to świadczenie należne od klienta.

W przypadku gdy kwota napiwku wynika z rachunku wystawionego np. przez restaurację jej klientowi, dla pracownika kwota ta stanowi przychód ze stosunku pracy. Pracodawca powinien doliczyć napiwek do pozostałych składników wynagrodzenia i od łącznej kwoty pobrać zaliczkę na podatek dochodowy oraz składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne (art. 12 updof). W praktyce często na rachunku uwidoczniony jest numer identyfikacyjny, którym posługuje się w pracy dany barman lub kelnerka. Pracownik ten otrzymuje napiwki jako element pensji, po zsumowaniu wszystkich napiwków z rachunków ze swoim numerem identyfikacyjnym za dany okres. Uwidocznienie napiwku w rachunku oznacza, że jest on elementem kosztu obsługi klienta, np. restauracji lub hotelu. Jest to składnik ceny usługi, uwidoczniony np. w karcie dań przez dopisek .

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty