4. Najnowsze interpretacje urzędowe

Wyłączenie od 1 stycznia 2007 r. z kosztów uzyskania przychodów wydatków na reprezentację spowodowało problemy przy ustalaniu, co do takich kosztów się zalicza. Prowadzi to również do sporów z organami podatkowymi. Przykładem jest decyzja Izby Skarbowej w Warszawie uchylająca postanowienie urzędu skarbowego. Urząd Skarbowy uznał, że odzież służbowa oznaczona logo firmy ma spełniać funkcję reprezentowania firmy na zewnątrz i odmówił uznania wydatków na taką odzież za koszt uzyskania przychodów. Izba Skarbowa uznała takie stanowisko US za nieprawidłowe i zakwalifikowała wydatki poniesione na odzież firmową oznaczoną logo firmy do kosztów reklamy zaliczanych w całości do kosztów uzyskania przychodów.

4.1. Zakup odzieży firmowej dla pracowników jest reklamą, a nie reprezentacją

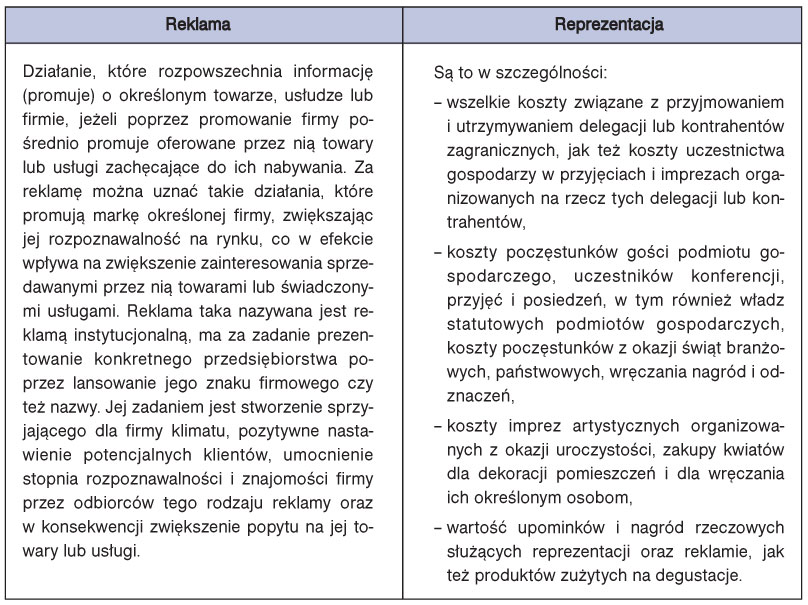

Definicje reklamy i reprezentacji przydatne w kwalifikowaniu poniesionych wydatków do kosztów podatkowych, zawarte w decyzji Izby Skarbowej, zostały ujęte w tabeli.

Fragment decyzji Izby przedstawiamy poniżej. Pełna treść pisma jest dostępna w archiwum czasopisma na stronie internetowej „MONITORA księgowego”www.mk.infor.pl

(...) Od 2007 r. kosztami uzyskania przychodów są nie tylko koszty poniesione w celu uzyskania przychodów, ale także koszty poniesione w celu zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Już dziś zamów dostęp

do IFK Platforma Księgowych i Kadrowych

- Codzienne aktualności prawne

- Porady i artykuły z najpopularniejszych czasopism INFOR wraz z bieżącymi wydaniami

- Bogatą bibliotekę materiałów wideo

- Merytoryczne dodatki, ściągi, plakaty